Manche Schweizerinnen und Schweizer erwägen, auf der Suche nach einem günstigeren und besseren Ort für den Ruhestand ins Ausland zu ziehen. Die wahren Lebenshaltungskosten hängen jedoch stark von der persönlichen Situation und den Ausgabegewohnheiten ab, da sich scheinbar billige Ziele als teuer erweisen können, wie eine UBS-Studie zeigt.

Viele Menschen träumen von einem Leben in einem fremden Land und nutzen den Ruhestand dazu, dieses Abenteuer zu verwirklichen. Auch einfachere und praktischere Motive, wie besseres Wetter oder den gewohnten Lebensstandard an einem günstigeren Ort aufrechtzuerhalten, gehören dazu. Aber ist das möglich?

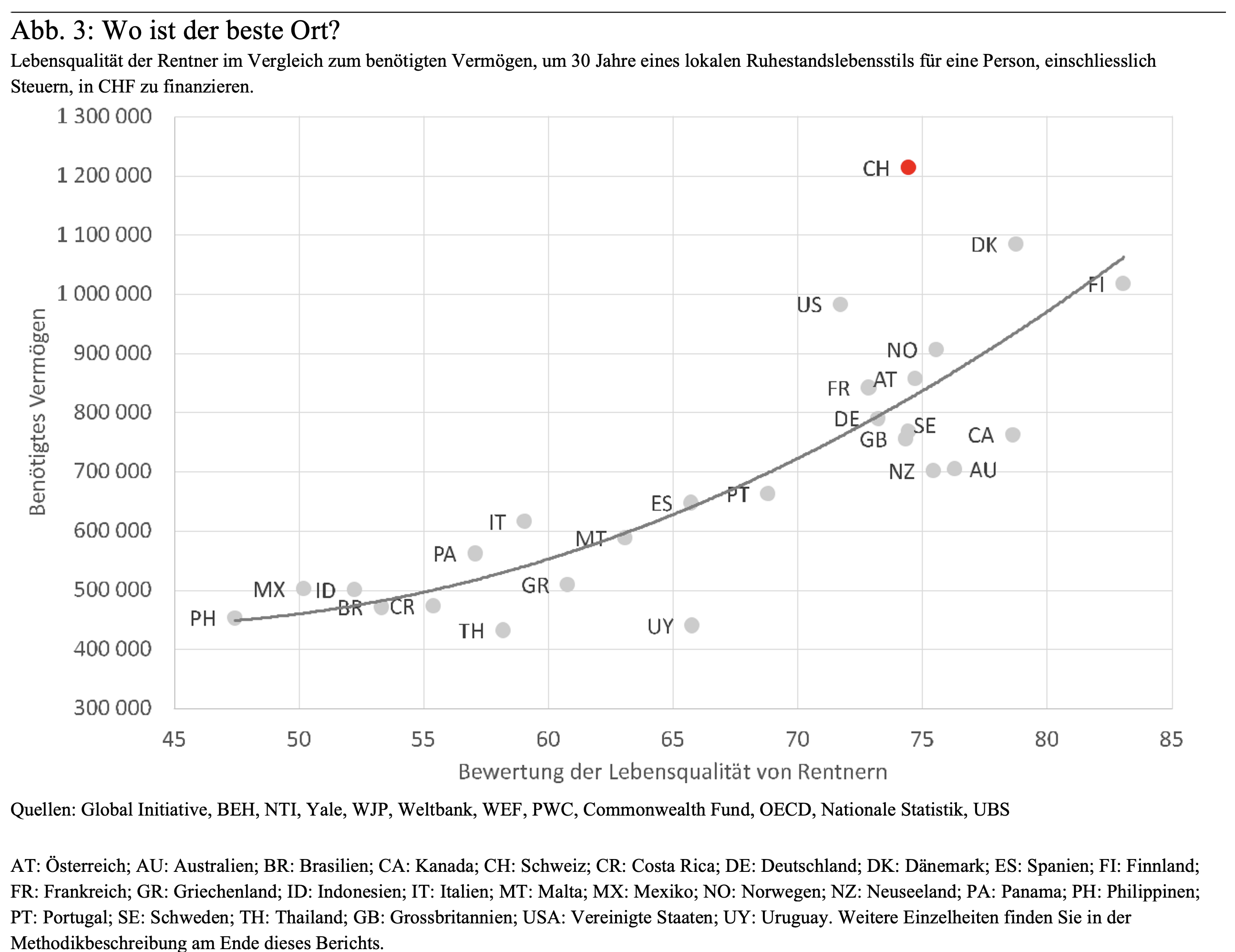

Die UBS hat in einer neuen Studie insgesamt 26 Länder anhand von zwei Kriterien analysiert: erstens das Vermögen, das benötigt wird, um 30 Jahre Ruhestand für eine Einzelperson zu finanzieren, und zweitens die Lebensqualität, die Rentnerinnen und Rentner erwarten können.

Verschiedene Arbitragemöglichkeiten

Auf den ersten Blick scheint es, dass eine höhere Lebensqualität mehr Vermögen erfordert. Aber es gibt einige Arbitragemöglichkeiten: Zum Beispiel ist für den Ruhestand in Deutschland oder Frankreich rund 33 Prozent weniger Vermögen notwendig als in der Schweiz bei ähnlicher Lebensqualität. Rund 50 Prozent weniger Vermögen wird in südeuropäischen Ländern benötigt, doch die Lebensqualität variiert stark.

Der Vergleich der Lebenshaltungskosten zwischen den Ländern bei konstanter Qualität hat Einschränkungen. Nicht alle Verbrauchsartikel können verglichen werden. So gibt es beispielsweise keinen weltweit akzeptierten Standard für Wohnqualität. Einfacher ist der Vergleich bei bestimmten Waren, die in vielen Ländern mit gleichem Qualitätsstandard vor Ort produziert werden, wie zum Beispiel kohlensäurehaltige Getränke.

«Importierter» Lebensstil kann teuer werden

Der Umzug in ein Land mit günstigeren Lebenshaltungskosten bedeutet nicht unbedingt geringere Gesamtausgaben, wenn man den gewünschten Lebensstandard aufrechterhalten will. Die Anpassung des Lebensstandards nach oben folgt in der Regel keiner linearen Kostenfunktion.

Wahrscheinlich bedarf es mehr als einer Ausgabeneinheit, um eine Einheit des Lebensstandards zu erhöhen. Ausserdem sind diese Beziehungen von Land zu Land unterschiedlich. In einigen Fällen kann ein «importierter» Lebensstil im Ausland mehr kosten als in der Schweiz.

Wo ist der beste Ort?

(Zum Vergrössern, Grafik anklicken)

Auch Inflation ist individuell und hängt vom Lebensstandard und der Ausgabegewohnheit ab. Die Verwendung lokaler Inflationszahlen für die Entwicklung der eigenen Lebenshaltungskosten kann fehlerhaft sein.

Autofahren teuer

Je grösser die Unterschiede zwischen dem persönlichen und nationalen durchschnittlichen Konsumkorb, desto wahrscheinlicher ist es, Inflation zu erleben, die von der nationalen Statistik abweicht.

Zum Beispiel erhöhen der Besitz und das Fahren eines Autos wahrscheinlich die persönliche Inflationsrate, während das Leben in einer eigenen hypothekenfreien Immobilie häufig die persönliche Inflationsrate senkt.

Ausländisches Steuersystem kennen

Der Ruhestand im Ausland bringt eine Reihe neuer Herausforderungen mit sich, insbesondere die Verwaltung der Finanzen. Doch darauf kann man sich gut vorbereiten, wie die UBS in einer weiteren Studie schreibt. Darauf gilt es zu achten:

- Oft ist das Renteneinkommen in Schweizer Franken, aber die Ausgaben fallen in einer Fremdwährung an. Das Währungsrisiko, nämlich eine Aufwertung der Ausgabenwährung gegenüber dem Franken, kann bis zu einem gewissen Grad und zu einem gewissen Preis neutralisiert werden.

- Wer den Lebensunterhalt mit einem Anlageportfolio bestreitet, kann durch geschickte strategische Vermögensallokation das Währungsrisiko minimieren.

- Es ist wichtig, das ausländische Steuersystem zu beachten, wenn es um Kapitalgewinne, Erbschaften und Renteneinkommen geht.

- Die Gesundheitskosten können im Ausland tiefer sein als in der Schweiz, aber sie können auch viel rascher in die Höhe schnellen.