Warum Schwellenmarktobligationen für ETF-Anleger interessant sind

Autorin: Celine Fong, Fixed Income Investment Specialist bei AXA Investment Managers

Für ETF-Anleger waren die Chancen im Bereich der Schwellenmarktobligationen bislang begrenzt. Doch aktuell bietet das günstige makroökonomische Umfeld vielversprechende Perspektiven.

Obwohl der ETF-Markt nach wie vor von passiven Aktienstrategien dominiert wird, bieten spannende Produktinnovationen der letzten Jahre ETF-Anlegern nun mehr Möglichkeiten, diversifizierte Portfolios über verschiedene Regionen, Anlageklassen, Themen und Stilrichtungen hinweg aufzubauen.

Ein Bereich, der im ETF-Segment fast vollständig ungenutzt bleibt, sind Unternehmensobligationen aus Schwellenländern (Emerging Markets, EM). In den letzten Jahren haben mehrere Herausforderungen – darunter der Zusammenbruch des chinesischen Immobilienmarkts, eine straffe Geldpolitik in den USA und globale geopolitische Spannungen – dazu geführt, dass Investoren Schwellenlandobligationen (Emerging Market Debts, EMD) weitgehend gemieden haben. Die bisherige Performance in diesem Jahr basiert jedoch auf überzeugenden Gründen, in diese Anlageklasse zu investieren: interessante Neubewertungschancen und Diversifikationsvorteile.

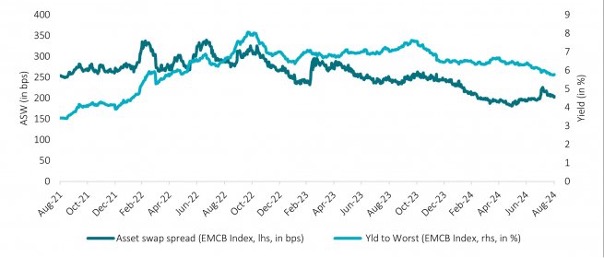

Starke Performance kann weitergehen

Seit Jahresbeginn haben Anleger mit Unternehmensanleihen aus Schwellenländern im Vergleich zu anderen Anlageklassen beachtliche Renditen erzielt. Die Outperformance war vor allem auf die deutliche Verengung der Kreditaufschläge (Spreads) zurückzuführen – die Renditen von Staatsanleihen waren relativ stabil, aber die Kreditperformance des CEMBI BD (J.P. Morgan Corporate EMBI Broad Diversified Composite Index) war höher als die anderer Anlagekategorien.

Der ICE® BofA® Emerging Markets Corporate Plus Index hat seit Jahresbeginn eine Rendite von 6.33 Prozent erzielt.[1]Schwellenländer erhielten Ende August nach der Rede des US-Notenbankchefs Jerome Powell am Jackson-Hole-Symposium (in der er die bevorstehende Zinssenkung im September andeutete) weiteren Auftrieb. Bis Ende des Monats lagen die Spreads von EM-Unternehmensobligationen bei 202 Basispunkten – mit einer Rendite im schlechtesten Fall (Yield to Worst) von 5.76 Prozent. Obwohl die Kreditspreads im Vergleich zu historischen Werten eng sind, ergeben sich Chancen durch den relativen Aufschlag gegenüber US-Krediten. Unternehmensobligationen aus Schwellenländern bieten also attraktive Renditen und gleichzeitig eine signifikante Sektor- und Länderdiversifikation – und sie decken verschiedene Bonitätsratings ab.

Mehr Spielraum für Zinssenkunken

Trotz der jüngst starken Performance haben Investoren das Potenzial für weitere Gewinne im EM-Kreditbereich noch nicht ausgeschöpft. Es gibt gute Gründe, die dafürsprechen, dass die Erholung der Schwellenlandobligationen weitergehen wird. Speziell zu erwähnen ist die US-Notenbank Fed, die am 18. September 2024 endlich ihren Lockerungszyklus eingeleitet hat, was den politischen Entscheidungsträgern in den Schwellenländern mehr Spielraum für eigene Zinssenkungen geben dürfte. Tatsächlich hat die Bank Indonesia diesen Schritt bereits vollzogen und Anfang September die Leitzinsen um 25 Basispunkte gesenkt.

Es ist davon auszugehen, dass die meisten Schwellenländer ihren fiskalischen Kurs und die Desinflation fortsetzen, sodass die positiven Ketteneffekte niedrigerer Zinsen, höheren Wachstums und einer verbesserten Schuldendynamik zum Tragen kommen können.

Positives Makroumfeld unterstützt

Insgesamt stellt das aktuelle makroökonomische Umfeld einen vorteilhaften Hintergrund für Schwellenländer dar. Auf Unternehmensseite haben Schwellenlandunternehmen ihre Liquidität erhöht, der Ausfallzyklus liegt grösstenteils hinter ihnen, und das Gewinnwachstum war gesund und wurde aufgrund der Desinflation nach oben korrigiert. Tatsächlich bleibt die Bruttoverschuldung von EM-Unternehmen unter derjenigen von US-Unternehmen. Zinssenkungen dürften den Unternehmen bei der Senkung ihrer Finanzierungskosten helfen – und all dies könnte zu attraktiven Renditen von Schwellenlandobligationen für den Rest dieses Jahres und bis ins nächste Jahr hinein führen. Ein überzeugender Grund, weshalb ETF-Anleger die Chancen im Bereich der Schwellenlandobligationen erkunden sollten.

Nur für professionelle Anleger nach Schweizer Recht.

Die von AXA Investment Managers bereitgestellten Informationen dienen Werbezwecken und stellen weder eine rechtliche, steuerliche oder finanzielle Beratung dar noch sind sie ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten. Jegliche teilweise oder vollständige Vervielfältigung dieser Informationen ist untersagt. Dieses Dokument enthält nicht genügend Informationen, um eine Investitionsentscheidung zu treffen. Die hier enthaltenen Meinungsäusserungen geben die aktuelle Einschätzung von AXA Investment Managers zum Zeitpunkt der Erstellung wieder. Diese Einschätzung kann sich jederzeit ohne vorherige Ankündigung ändern. AXA Investment Managers prüft Informationen, die von Dritten übernommen werden, nicht nach und macht sich diese nicht zu eigen. AXA Investment Managers übernimmt keine Haftung oder Garantie für die Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen.

AXA Investment Managers

Ernst-Nobs-Platz 7

Postfach 1078

CH-8021 Zürich