Erstmals seit über zehn Jahren erwarten die professionellen Marktteilnehmer sinkende Immobilienpreise.

- Erstmals seit über zehn Jahren erwarten die professionellen Marktteilnehmer sinkende Preise für Anlageimmobilien.

- Eintrübung der Wirtschaft: Inflation und steigende Zinsen drücken auf die Stimmung der Anleger.

- 90% der Befragten sehen das Ende des Superzyklus für Immobilienanlagen in der Schweiz erreicht.

- Preissteigerungen nur für Zürich erwartet.

- Negative Preiserwartungen für Verkaufs-, Gewerbe- und Büroflächen.

Inflation, Zinsrisiken, das wirtschaftliche Umfeld und erhöhte Unsicherheit drücken auf die Stimmung der Anleger. Während die professionellen und institutionellen Marktakteure (z.B. PKs, Immobilienfonds, etc.) letztes Jahr noch von einer positiven Wirtschaftsentwicklung und steigenden Immobilienpreisen ausgingen, sind sie dieses Jahr deutlich negativer eingestellt. Beleg dafür ist der Swiss Real Estate Sentiment Index (sresi®), der als Vorlaufindikator die Erwartungen von Investoren, Entwicklern und Bewertern auf dem Schweizer Immobilienanlagemarkt abbildet. Er ist innerhalb eines Jahres vom historischen Höchstwert von +63.7 Punkten auf ein neues Allzeittief von -32.5 Punkten gefallen.

Deutlich negative Wirtschaftsentwicklung erwartet

Der sresi-Subindex zur wirtschaftlichen Lage ist von +63.8 auf -51.4 Punkte deutlich gesunken. «Der etwas überraschende Optimismus von 2021 hat sich infolge des Ukrainekrieges und angesichts der anziehenden Inflation und Zinsen verflüchtigt», erklärt Beat Seger, Partner und Immobilienexperte bei KPMG diesen Einbruch.

Erstmals seit Erhebung des Swiss Real Estate Sentiment Index liegt die Erwartung der Marktteilnehmer an die Preisentwicklung von Immobilienanlagen mit -27.7 Punkten klar im Minus. Letztes Jahr erwartete der Markt mit +63.7 Punkten noch eine deutlich positive Preisentwicklung; nur 1% der Befragten ging damals von sinkenden Preisen aus. Heute erwarten über 40% der Marktteilnehmer sinkende Preise für die kommenden zwölf Monate.

Dies trifft insbesondere auf Verkaufsflächen zu, die mit -86.9 Punkten am stärksten im negativen Bereich liegen. Auch für Gewerbeflächen (-58.3 Punkte) und Büroimmobilien (-47.4 Punkte) rechnen die Marktteilnehmer mit sinkenden Preisen. Einzig im Wohnsegment (+35.8 Punkte) gehen die Marktteilnehmer weiter von leicht steigenden Preisen aus, allerdings weit weniger deutlich als im Vorjahr (+119.2 Punkte). Das Angebot adäquater Investitionsmöglichkeiten im Wohnsegment schätzen die Befragten jedoch nach wie vor als sehr knapp ein.

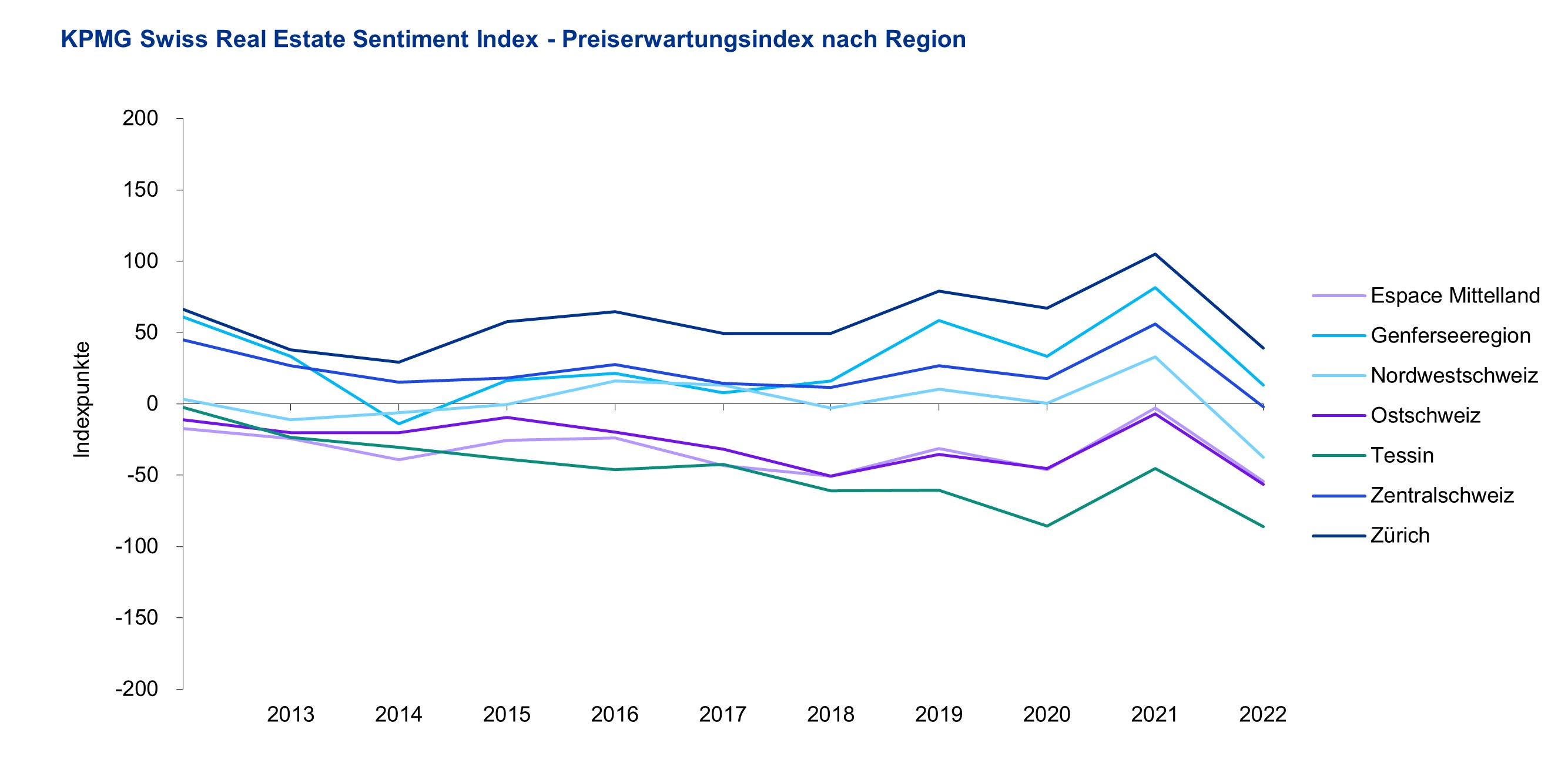

Optimismus nur für Zürich – Tessin fällt ab

Die Vorzeichen haben sich auch mit Blick auf die Regionen gedreht. Die Marktteilnehmer rechnen nur noch für die Grossregion Zürich (+39.2 Punkte) mit Preissteigerungen, wobei die Erwartungen im Vorjahresvergleich deutlich moderater ausfallen. Besonders gross sind die erwarteten Preisrückgänge für das Tessin (-86.0 Punkte), die Ostschweiz (-56.4 Punkte) und das Espace Mittelland (-54.3 Punkte). Für die Zentralschweiz rechnen die Marktteilnehmer mit stabilen Preisen (-2.2 Punkte), nachdem sie im Vorjahr noch von deutlichen Preissteigerungen (+56.1 Punkte) ausgingen. Gleiches gilt für die Genfersee-Region (+13.3 Punkte; Vorjahr +81.6 Punkte).

Während letztes Jahr Preissteigerungen für Zentrumslagen sowie Mittelzentren und Agglomerationen erwartet wurden, gehen die Marktteilnehmer dieses Jahr nur noch für Zentrumslagen von einer positiven Preisentwicklung aus. Die Einschätzung fällt im Vorjahresvergleich jedoch deutlich moderater aus. Lag der Preisindex für diese Lagequalität im Vorjahr noch bei +109.8 Punkten sind es dieses Jahr gerade mal +31.4 Punkte. Für Mittelzentren und Agglomerationen rechnen die Investoren und Bewerter im Gegensatz zum Vorjahr mit sinkenden Preisen (-26.2 Punkte). Bei peripheren Lagen gehen die Marktakteure weiterhin von einer negativen Preisentwicklung aus, wobei diese deutlich negativer ausfällt als im Vorjahr (-86.9 vs. -32.4 Punkte).

Weitere Informationen:

https://home.kpmg/ch/de/home.html